Realtek中国代理商联接渠道

强大的Realtek芯片现货交付能力,助您成功

2026年初,全球人工智能领域掀起前所未有的融资狂潮。根据Crunchbase最新数据,仅1-2月期间,全球初创企业累计融资约2440亿美元,其中AI相关企业独占鳌头,吸引高达2200亿美元的投资资金。这一数字不仅彰显了资本对人工智能技术的极度看好,也反映出市场对AI算力资源的迫切需求。

从时间维度来看,1月全球风险投资融资额为550亿美元,而2月则一举跃升至1890亿美元,创下历史新高。然而,深入分析融资结构可以发现,这场热潮并非普惠性的,而是呈现出明显的"马太效应"。仅1月,xAI一家企业就完成了200亿美元融资,占当月全球风投总额的36%。进入2月,OpenAI、Anthropic和Waymo三家企业合计融资1560亿美元,占当月总额的83%。

。 近期,REALTEK代理商与REALTEK联合举办了线上技术研讨会,主题为“下一代物联网芯片设计趋势”。会议回放和PPT资料已向注册用户开放,感兴趣的工程师可通过官网申请查看。

。 近期,REALTEK代理商与REALTEK联合举办了线上技术研讨会,主题为“下一代物联网芯片设计趋势”。会议回放和PPT资料已向注册用户开放,感兴趣的工程师可通过官网申请查看。

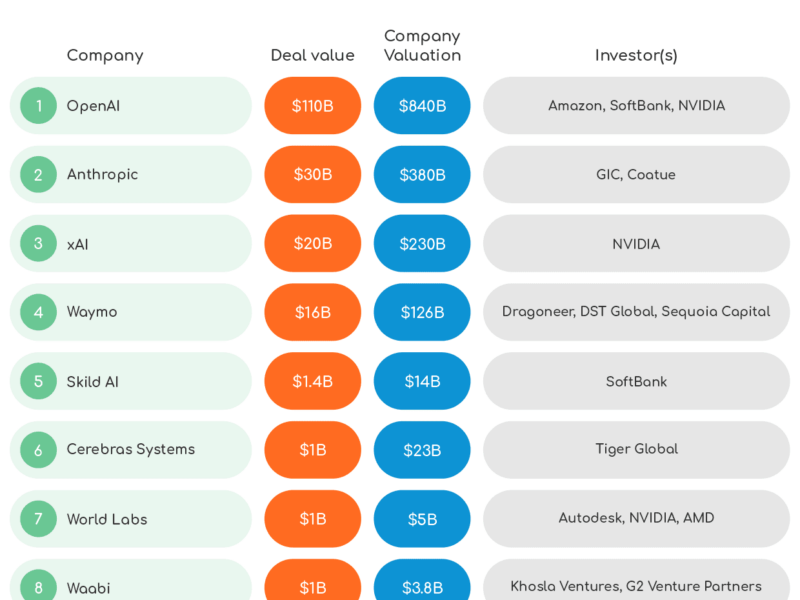

在2026年人工智能领域最大规模融资交易TOP10榜单中,OpenAI以1100亿美元的融资额位居榜首,企业估值达8400亿美元,投资方包括亚马逊、软银和英伟达。紧随其后的Anthropic融资300亿美元,估值攀升至3800亿美元;xAI和Waymo分别以200亿和160亿美元融资位列第三和第四。这十大融资交易不仅重塑了AI行业的资本格局,也深刻影响着电子元器件市场的供应动态。

从融资逻辑来看,投资者的布局已超越AI模型或聊天机器人产品层面,而是着眼于算力资源获取、云服务生态绑定和开发者生态构建。例如,OpenAI与亚马逊达成协议,后者将提供基于Trainium芯片的2吉瓦算力支持;Anthropic在融资后估值大幅提升;xAI则明确表示资金将用于基础设施建设和下一代AI模型研发。这种趋势正在推动服务器、存储、网络、光子学等领域的技术革新和市场需求变化。

对欧洲而言,这场融资热潮带来的警示意义大于表面影响。当资本市场资金高度集中于美国少数AI头部企业时,其连锁反应将波及半导体、光学、云采购、能源使用等多个领域,进一步加剧欧洲在AI领域的竞争力挑战。当前,人工智能融资竞赛已与数据中心算力、先进封装、存储芯片和互连技术的资源获取能力深度绑定,形成紧密关联。

值得注意的是,这一融资趋势折射出市场两极分化的严峻现实。在后期大型融资交易规模激增的同时,种子轮融资额却同比下滑,表明市场并非整体向好,而是呈现严重的结构性失衡。同期,受AI技术变革影响,美股软件板块股价大幅震荡;而谷歌母公司Alphabet、亚马逊、Meta和微软四大科技巨头,2026年在AI基础设施领域的投入预计合计将达到6500亿美元。

从市场供应角度看,这一趋势正深刻影响电子元器件行业。私募投资者聚焦于AI应用层和模型层,而科技巨头则持续向底层硬件和云基础设施领域重金投入,导致相关元器件市场需求出现结构性变化。REALTEK一级代理等渠道商正在积极调整产品组合和市场策略,以适应这一新兴需求格局。工程师和技术供应商需要密切关注这一趋势,把握AI发展带来的市场机遇和挑战。

我们作为REALTEK一级代理的官方授权渠道商,与REALTEK原厂保持最直接的技术和商务支持关系。我们的FAE团队全部通过REALTEK原厂的技术认证,能够为客户提供深度的方案设计支持。从概念到量产,我们全程陪伴。

我们的优势型号包括REALTEK的网络变压器、以太网芯片、音频编解码器、物联网WiFi芯片等。这些产品广泛应用于路由器、交换机、智能家居、工业物联网等领域。欢迎索取产品目录和参考设计。

相关热门型号推荐: